よくある質問

個人ではなく法人で投資するメリットはありますか?

<法人口座で投資するメリット>

1. 利益に対する課税

ソーシャルレンディングに個人口座で投資する場合の税金として、以下のものが挙げられます。

①ファンドの分配として投資家様が受け取る金額は、分配金のうちの利益額から源泉徴収税(20.42%)を控除した金額となります。源泉徴収税額は投資家様の支払うべき所得税の前払いとして、営業者が納付しております。

分配金(匿名組合分配益)は雑所得に該当し、原則として確定申告を行う必要があります(※)。営業者が納付した源泉徴収税額は、確定申告により計算される所得税額から控除されます。また、雑所得には総合課税方式が適用されます。

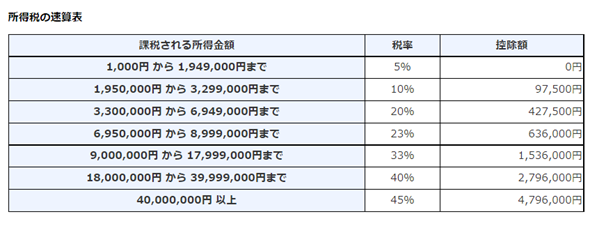

2021年6月時点の総合課税方式の所得税率および控除額は以下の通りです。(国税庁HPより)

①※ただし、給与所得がある個人で、年末調整を受けた会社以外から受けた給与額面とその他の所得(雑所得を含む)の合計が20万円以下の場合には、確定申告義務は生じません。

あわせて当社HP掲載のFAQ「クラウドクレジットのファンドにはどんな税金がかかりますか?」もご確認ください。

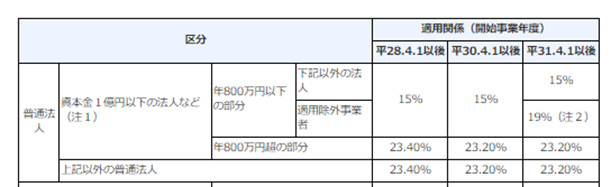

ソーシャルレンディングに法人口座で投資する場合は、法人の税率と税制が適用されます。具体的には以下のものが挙げられます。(国税庁HPより)

②法人税のほか、地方法人税、事業税、特別法人事業税、法人住民税(道府県及び市区町村)がそれぞれの税率により課されるほか、法人住民税については資本金等の額の多寡により均等割が課されます。詳しくは所在地に応じてご確認ください。

例えば課税所得が2000万円の場合、

•法人口座での投資:法定実効税率33.6%(※)+均等割(最低)7万円となり、法人口座での投資の方が適用税率が低くなる場合がございます。

※26.02%は、個人所得2000万円×40%ー控除額2,796,000円で算出される税額5,204,000円をもとに計算しております。

※33.6%は 2020年度 外形標準課税不適用法人(標準税率)東京都区内所在の場合の税率です。

2. 損失の繰越控除

ソーシャルレンディングに個人口座で投資する場合に投資家様が受け取る分配金(匿名組合分配益)は、雑所得に該当し、損失の繰越控除の対象にはなりません。

一方、青色申告の承認を得た法人格名義にてソーシャルレンディング投資を行う場合、損失が発生した際にこの損失を翌期以降に繰り越すことができます。

3. 損益の通算

ソーシャルレンディングに個人口座で投資する場合に投資家様が受け取る分配金(匿名組合分配益)は、雑所得に該当し、他の所得との損益通算はできません。なお、ソーシャルレンディングの投資に伴って生じる費用については、収益として計上する分配金から控除することができます。ただし、費用が収入を上回る場合は、控除できる金額は収入金額が上限となります。

一方、青色申告の承認を得た法人格名義にてソーシャルレンディング投資を行う場合、法人の事業に関連する費用は法人の収入から控除することができ、費用が収入を上回る場合は、その上回る部分の金額は、欠損として認識することができます。

<法人口座で投資する留意点>

1. 費用・手続き面

法人維持のための各種費用・手続きが必要になります。

2. 個人所得への資産移転

一般的に、法人所得を個人所得に資産移転する場合、「役員報酬」、「配当」、「退職金」という形で支払われます。その際、追加的な所得税が発生する可能性がございます。

※当社HP掲載のFAQ「法人からの投資は受け付けていますか?また法人口座の開設には何が必要ですか。」もご確認ください。

※本資料は、税務指導等を意図するものではありませんし、その正確性を確約するものでもありません。あくまで参考としての記載でありますので、 税理士等のアドバイスのもと、自らの責任にて投資いただけますと幸いです。

参考

<法人口座で投資するメリット>

ありがとうございました

よろしければ、ご意見をお聞かせください。